中经记者 郭婧婷 北京报道

证券行业正迎来“业绩改善+估值修复+政策红利”的三重利好周期。

随着2025年中报收官,上市券商业绩表现远超市场预期,营业收入与归母净利润均实现两位数增长。

Wind数据显示,2025年上半年,42家上市券商合计实现营业收入2518.66亿元,同比增长11.37%;归母净利润1040.17亿元,同比大幅增长65.08%。其中,上半年共有10家券商营收超百亿元,9家券商净利润增速实现翻倍。

从业务贡献上看,经纪、投行、资管、投资、利息净收入,占比分别达25.19%、6.17%、8.42%、44.61%、7.80%,经纪与自营业务成为券商业绩上涨的核心驱动力。

“42家上市券商行业净利润增速达到65%,显著高于营收11.37%的增速,这是在市场向好的情况下券商行业提质增效的结果。”受访专家分析,这标志着行业从规模扩张转向价值创造的转型成功。

头部“集中化” 中小券商“差异化”

2025年上半年,A股市场明显回暖,交投活跃度大幅提升。在此背景下,券商行业整体业绩呈现强劲增长态势。

《中国经营报》记者从业内人士处获悉,近日,中国证券业协会向券商发布的2025年上半年度经营数据显示,150家证券公司2025年上半年度实现营业收入2510.36亿元,同比增长23.47%;净利润1122.80 亿元,同比增长40.37%。其中,128家券商实现盈利,占比达到85%,较去年同期有明显提升。

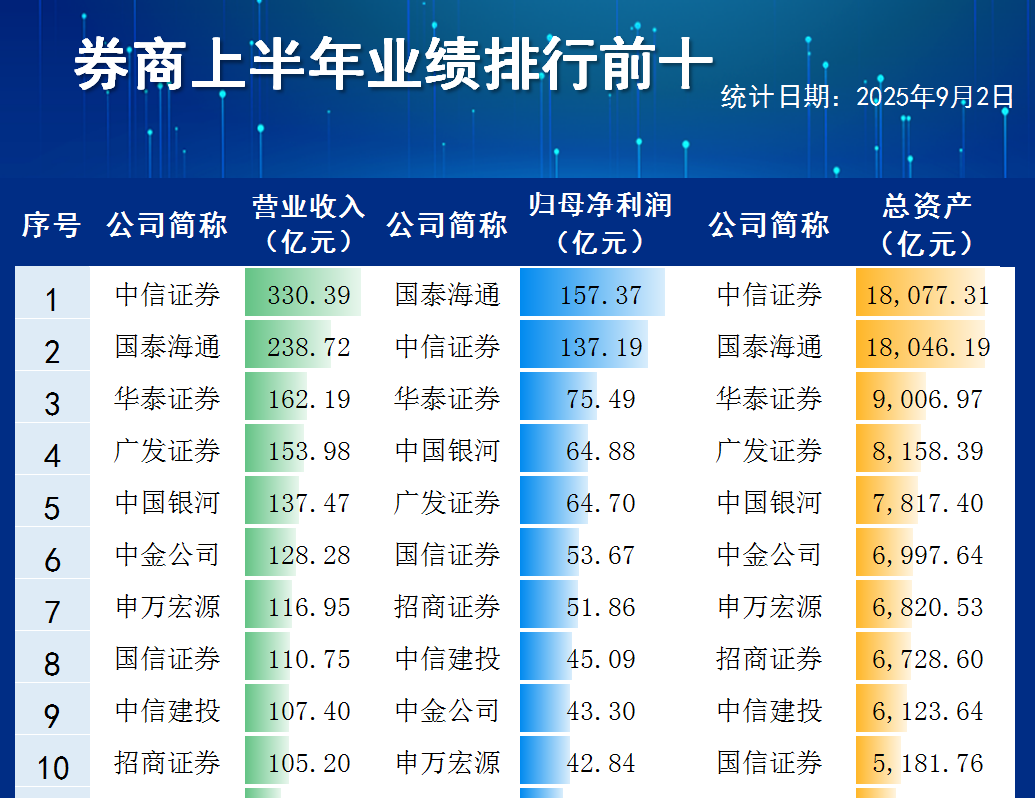

上市券商的表现更为突出。记者梳理中报了解到,头部阵营依然稳定发展,营收排名前十的上市券商营业收入均超过百亿元。而去年同期,营业收入超百亿元的上市券商仅有6家。

值得一提的是,有9家上市券商的归母净利润同比增速均超过100%,为华西证券、国联民生、东北证券、国泰海通、华林证券、国海证券、国金证券、长江证券、申万宏源。

净利润收入方面,国泰海通超越中信证券,上半年实现归母净利润157.37亿元,位居榜首;中信证券实现净利润137.19亿元,紧随其后;华泰证券实现净利润75.49亿元,排在第三位。此外,中国银河、广发证券、国信证券、招商证券的净利润均超50亿元。

从业绩增速来看,合并后的券商机构受报表调整因素影响,普遍增速较快。

其中,国泰海通上半年归母净利润同比增长213.74%,其业绩大幅预增主要得益于换股吸收合并海通证券产生的负商誉计入营业外收入。受合并影响,国联民生在2025年上半年实现营业收入40.11亿元,同比增长269.40%;实现归母净利润11.27亿元,同比大增1185.19%。

此外,华西证券实现归母净利润5.12亿元,同比大增1195.02%。华西证券解释原因为,主要系抓住市场行情,经纪和投资业务收入实现增加所致。

记者翻阅各家中报发现,不同券商的收入结构差异,直接反映在本轮增长周期中的竞争优势,差异化竞争格局已经形成。

谈及中报呈现出的头部“集中化”与中小券商“差异化”特征,南开大学金融发展研究院院长田利辉向记者表示,这是行业走向成熟的关键信号。头部券商凭借资本实力与客户资源持续扩大份额,行业前五合计净利润占比达48%;中小券商则通过深耕区域市场、发展特色业务实现差异化突围。这种“头部引领+特色互补”的格局,既避免了同质化竞争,又为行业注入创新活力,符合资本市场高质量发展要求。

经纪收入同比增50%

市场交投活跃度提升,为券商经纪业务带来丰厚回报。

Wind另外一组数据显示,2025年上半年,42家上市券商的证券经纪业务手续费收入共计745.63亿元,较去年同期增长约50%。

个股方面,Wind数据显示,今年上半年,有21家上市券商的证券经纪业务收入达到10亿元以上。

从行业格局看,头部效应与中小券商弹性增长并存。

今年上半年,排在前十位的券商证券经纪业务收入合计为462.73亿元,在全行业占比超六成,中信证券以79.92亿元收入居首。

值得一提的是,中小券商在经纪业务方面展现出较强的收入弹性。

2025年上半年,国金证券、国元证券、方正证券、华安证券、中银证券的证券经纪业务收入分别为15.33亿元、8.01亿元、25.96亿元、7.21亿元、6.68亿元,同比增长分别为64.36%、60.31%、57.63%、57.59%、55.05%。

从经纪业务手续费净收入来看,中信证券为64.02亿元,同比增长31.20%;中国银河为36.47亿元,同比增长45.31%;中信建投为33.44亿元,同比增长32.83%;招商证券为37.33亿元,同比增长44.86%。

在交投活跃的背景下,客户数量增长显著,中信证券客户数量累计超1650万户,同比增长4%;中信建投累计客户总数突破1600万户,其中2025年上半年新开发客户83.08万户,同比增长12.98%;招商证券正常交易客户数约2006.15万户,同比增长8.85%。

同时,财富管理转型成效初显,以国金证券为例,财富管理业务上半年贡献营收占比47.27%,代理买卖证券业务市占率提升至1.45%,同比增加13个基点,客户总数较2024年年末增长11.44%,客户资产总额上升9.92%,其中90后、00后年轻客群占比持续提升,客户结构呈现年轻化趋势。

华龙证券表示,交投活跃与政策红利驱动证券板块估值修复。近期市场日均成交额放量,两融余额创新高,7月证券APP月活增加,直接利好经纪与自营业务。在政策端,证监会修订《证券公司分类监管规定》,弱化规模导向,强化ROE考核与差异化发展,推动头部券商提升经营效率。监管政策催化和市场交投热度提升,将长期有利于上市券商业绩和估值双提升。

自营业务成业绩增长主动力

今年上半年,上市券商业绩整体向好。在经纪、资管、投行、信用、自营五大主营业务中,自营业务为券商第一大收入来源。

Wind数据显示,以“公允价值变动净收益+投资净收益-对联营企业和合营企业的投资收益”的口径计算,上半年42家上市券商自营业务收入合计达1123.54亿元,同比大幅增长53.53%,自营业务占总营收44.61%。自营业务成为上半年券商业绩增长的主要动力。

从自营营收金额来看,中信证券以190.52亿元的自营收入位居榜首,同比大增62.42%;国泰海通、中国银河、申万宏源、中金公司紧随其后,自营业务净收入分别为93.52亿元、73.99亿元、72.97亿元、72.52亿元,分别同比增长89.59%、50.24%、50.17%、70.65%。此外,长江证券自营收入同比大增668.35%,实现14.79亿元收入。

值得注意的是,头部券商中,仅招商证券自营业务出现了13%的下滑。招商证券半年报显示,上半年投资收益和公允价值变动收益48.50亿元,同比下降11.90%,主要因固定收益类投资收益同比下降所致。

对于行业自营业务收入大增的原因,中金非银研报指出,资本市场持续向好,券商衍生品产品业务和股票自营业务收益率显著受益、叠加金融资产扩表实现高增。头部券商国泰海通、国信证券、银河证券增长显著,其中国泰海通主要因为并表下资产规模大幅增长,国信证券权益投资规模快速提升收益率增长显著,银河证券则部分受益于其他债权投资处置兑现。

多家券商中报披露了各自的投资策略,例如,中信证券权益投资业务坚持聚焦上市公司基本面,特别是中长期自由现金流创造能力,加强对低估值大型蓝筹公司的研究,加大量化投资、非方向性对冲策略布局。东方证券表示,公司权益类自营业务将围绕“多资产多策略全天候”布局,非权益类自营业务将进一步推进非方向性转型,从传统的配置策略向更加灵活多元的交易策略转型。

自营收入占比超过四成是否合理?谈及券商业务营收最优组合,田利辉指出,自营业务占比44.61%,经纪收入占比三成,当前结构在市场回暖期具有合理性,但长期需优化。自营业务占比偏高反映市场环境驱动,但过度依赖权益投资存在波动风险。最优组合可以参考30%的经纪、25%的投行、20%的资管和25%的自营,这一结构既能发挥各业务协同效应,又能有效对冲市场波动,实现可持续盈利,真正体现券商“全链条服务”的核心价值。